El pasado 1º de febrero, el SAT libero la versión 2019 del programa DIOT, con la cual ya es posible reportar las operaciones gravadas con un IVA a la tasa del 8%.

Al respecto cabe aclarar que la “Declaración Informativa de Operaciones con Terceros”, debe ser enviada de forma mensual, por todos aquellos contribuyentes que no hayan optado por utilizar los aplicativos “Mis Cuentas o “Mi Contabilidad”, para llevar sus registros en el ejercicio 2019.

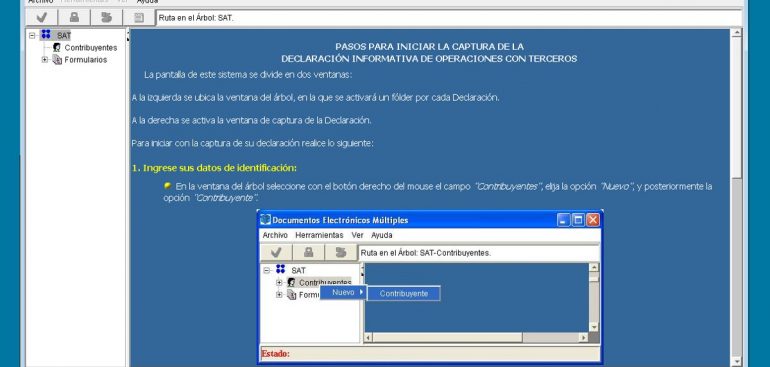

Si usted tiene dudas de como descargar e instalar la aplicación de esta declaración, al final de este post, le mostraremos como:

Y si usted es de aquellos que se pregunta que es la DIOT, déjeme explicarle que antes de la entrada en vigor de la facturación 3.3, el fisco no tenía manera de conocer los pagos realizados por los contribuyentes a sus proveedores en cada uno de los meses de ejercicio, salvo, que les practicara una “visita domiciliaria” o una “revisión de gabinete” para corroborar que los comprobantes fiscales, montos, formas de pago, fechas de pago, y demás datos coincidieran con el IVA acreditado, que estos habían declarado.

Razón, por lo que nuestras H. Autoridades decidieron obligarnos a nosotros los contribuyentes, al envió mensual de la DIOT, para recabar información sobre nuestras actividades con otras entidades nacionales y extranjeras, a las diferentes tasas de IVA, obteniendo con esto el Impuesto al Valor Agregado que cada uno de nosotros podemos acreditar cada mes, y de paso, determinar los ingresos gravables mensuales de una buena parte del padrón de contribuyentes del SAT, entiéndase, que todos los pagos que nosotros realizamos, por fuerza son ingresos para otra persona.

En la actualidad, con la facturación 3.3 el SAT sabe si un comprobante de ingresos está cobrado o no al momento de ser emitido, y con esta información el fisco tiene identificado el monto del IVA cobrado por cada contribuyente; y en dado caso de que este comprobante de ingreso no sea pagado en una sola exhibición, el Recibo Electrónico de Pago que se genera con posterioridad, le avisa al SAT la fecha de cobró, y con esta información, se obtiene el 100% de la información necesaria para determinar el IVA acreditable y trasladado de cada contribuyente.

Y llegados a este punto, uno se pregunta: ¿Por qué si ya está implantada en la facturación 3.3, el SAT no nos libera de la carga administrativa que representa la presentación de la DIOT?

Pues bien, dada la facilidad 2.7.1.44 de la RMF 2018, que permite a los contribuyentes el emitir comprobantes PUE, para respaldar pagos que pueden realizarse a más tardar el día 17 del mes siguiente al que fue emitido el CFDI, las cantidades que obtiene el SAT con la facturación 3.3 no amarran al 100% con el IVA cobrado, por lo que la DIOT seguirá siendo obligatoria por un buen rato para los contribuyentes que no utilicen alguno de los aplicativos puestos a nuestra disposición en la página del SAT.

Y si usted está en ese supuesto, aquí les explicamos cómo descargar la versión 2019 del aplicativo DIOT.